Hace unas semanas, Terry Shane, fundador de Toronto bIOTAsphere (mejor conocido como IOTerry), junto con Brian Wong, Director de Iniciativas Estratégicas en bIOTAsphere, reveló una Prueba de Concepto utilizando IOTA que parece haber captado la atención. y la imaginación de muchos en el espacio DLT y automotriz.

La demostración de Insure-My-Car se transmitió en vivo (vea la grabación en YouTube aquí), pero se describió provocativamente como «Poiendo la prueba de nuevo en la prueba de concepto». Estábamos intrigados y nos encontramos con Terry en su camino a Barcelona y la Conferencia Mundial de IoT para hacerle algunas preguntas sobre el proyecto.

¿Por qué describió este evento como Poniendo la «Prueba» nuevamente en «Prueba de concepto»?

Creo que hay una gran desconexión para muchas personas que no están totalmente inmersas en las tecnologías DLT. Entienden que las Tecnologías de Ledger Distribuído son disruptivas, pero aún así tienen problemas para ver cómo afectará sus vidas en el corto plazo. Todo es demasiado teórico y está muy lejos. Muchos proyectos de POC utilizan autos de «juguete» o trenes de «juguete» para ilustrar los principios generales y aún no logran crear ese momento «Ajá» en el que los usuarios finales ven repentinamente la conexión y entienden que lo que viene no está a diez o veinte años.

Queríamos demostrar cuán real podría ser la tecnología al demostrar cómo estas herramientas podrían impactar nuestras vidas en los próximos años. Para resaltarlo, utilizamos un vehículo de producción de dos años de antigüedad sin complementos, piruetas ni modificaciones para mostrar cómo podríamos hacer que un modelo de negocio existente se hiciera a un lado. El seguro automotor es un producto ubicuo, en una industria que está lista para la interrupción y esta fue una gran oportunidad para mostrar cómo la nueva tecnología podría interrumpir el espacio en los próximos 24 a 36 meses. Hemos visto las industrias de taxis y hoteles atrapados por nuevos modelos; El seguro es la próxima fruta de baja altura. La demostración estaba destinada a ser un poco como una llamada de atención a la industria, pero sobre todo una invitación a los jugadores con visión de futuro para colaborar con nosotros.

Entonces, ¿por qué crees que el seguro de automóvil representa una oportunidad tan buena?

Muchas personas resienten cuánto gastan en seguro de automóvil porque sienten que son buenos conductores con un gran historial y que de alguna manera, están subsidiando a todos los conductores «malos» que hay. El problema se agrava porque el seguro de automóvil no es una compra discrecional; es un requisito obligatorio si desea conducir un automóvil. Si bien muchos consumidores piensan que las compañías de seguros obtienen enormes ganancias, la realidad es bastante diferente. El seguro de automóvil generalmente está altamente regulado y las primas a menudo están sujetas a la aprobación gubernamental o regulatoria que limita los márgenes de ganancia de cada compañía. Pero desde la perspectiva del consumidor, ya que la mayoría de nosotros no hacemos reclamos, todo el sistema se siente «injusto» en un nivel mínimo. La competencia es feroz y la industria se basa en viejos modelos actuariales que utilizan datos históricos que, según los estándares actuales, retrasan la naturaleza en tiempo real de los datos disponibles. Solo mire herramientas como Waze que pueden redirigir su viaje basándose en un accidente que ocurrió dos o tres minutos antes.

Estos viejos modelos actuariales nos colocan a cada uno de nosotros en grandes «cubos de riesgo» de impulsores estadísticamente similares, basados en atributos que realmente no tienen en cuenta la forma en que se comportan los individuos dentro de esos grupos. Peor que eso, cada uno de nosotros puede ser un conductor “fantástico” u “horrible” en diferentes momentos. Un gran piloto que llega tarde a un evento importante puede tomar malas decisiones que podrían estar fuera de lugar el 95% del tiempo. Un habitante de condominios en el centro de la ciudad, puede usar su automóvil solo ocasionalmente, prefiriendo caminar o tomar el transporte público durante la semana, pero el fin de semana conduce a visitar a familiares, amigos o simplemente para escapar. A pesar de esto, pagan lo mismo por el seguro que su vecino demográficamente idéntico que maneja todos los días

Vehículos conectados, que producen grandes cantidades de datos en tiempo real, junto con otras fuentes de información de los servicios de mapas que saben en qué tipo de carretera se encuentra, historial de accidentes anterior en su ubicación actual (los llamados «puntos negros») Las condiciones climáticas, los límites de velocidad, los peligros, la congestión, etc., brindan una oportunidad de interrupción que muchas compañías de seguros ya están considerando.

Desafortunadamente, los enfoques que se han utilizado hasta la fecha están llenos de desafíos. A cambio de instalar una aplicación o un equipo que le permite a la compañía de seguros monitorear su conducción, a los asegurados se les ofrecen descuentos o recompensas no monetarias por “buena conducción”. Estos sistemas tienen un sentimiento distintivo de “Gran Hermano te está mirando” y, por lo general, solo tienen un efecto de modificación del comportamiento durante el primer mes aproximadamente, antes de que las personas se olviden de ellos y vuelvan a sus hábitos normales. Muchos consumidores creen que la pérdida de privacidad no vale lo que reciben a cambio y que los sistemas son fácilmente engañados intencionalmente o por accidente: una aplicación de teléfono que no está desactivada puede rastrearlo por error en un automóvil diferente, o incluso en una Autobús o avión, cuando ni siquiera eres el conductor.

¿Por qué su enfoque es diferente a lo que ya se está haciendo?

A medida que avanzamos hacia un futuro de vehículos más inteligentes, vehículos conectados, semiautónomos y totalmente autónomos, el auge de la nueva «economía compartida», a la que podemos agregar nuevas tecnologías como el Ledger Distribuído IOTA, capaz de micro-transacciones sin fees, tenemos oportunidades para repensar fundamentalmente las viejas formas de hacer las cosas y el seguro de automóvil es un ejemplo perfecto. ¿Qué pasaría si pudiéramos pensar que el automóvil es su propio agente económico capaz de elegir entre una variedad de ofertas competitivas para su negocio, en función de una variedad de elementos de datos que no podrían ser falsificados, pirateados o cambiados después del evento?

¿Qué pasaría si el vehículo pudiera pagar el Seguro como un Servicio (IaaS) hora por hora, minuto por minuto o incluso metro por metro, en lugar de los modelos antiguos en los que aseguramos el primario? Conductor y una vez que haya elegido la compañía de seguros, ¿está encerrado todo el año?

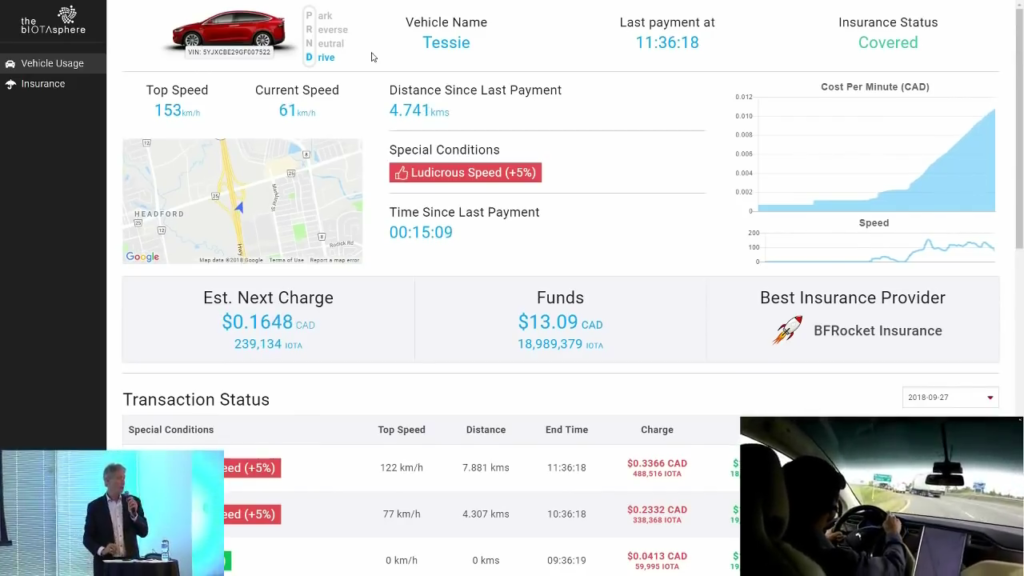

Estas fueron las preguntas que queríamos explorar, pero sobre todo, en nuestro modelo POC, es el auto el que está comprando un seguro y no el propietario o el conductor (aunque en última instancia pueden estar financiando la cartera del auto). No requerimos información del conductor en ningún momento ni almacenamos información relacionada con el controlador, por lo que este sistema es totalmente respetuoso con la privacidad. Para el POC, no había una base de datos en la nube, ya que toda la información requerida para respaldar la cobertura se almacenaba en un formato cifrado en el IOTA Tangle. Esto también significa que los datos estarían en un formato común de la industria, y no encerrados en una base de datos propietaria, controlada y guardada por un fabricante de automóviles o una compañía de seguros. Sin embargo, entienda que el seguro de automóvil es una industria complicada y realmente queremos colaborar con los expertos en este campo para construir una solución que funcione para todos. Eso significa que los fabricantes de automóviles, aseguradores, políticos y reguladores.

¿Por qué eligió un Tesla para el POC de Insure My Car?

Conduzco un Tesla Model X y, como uno de los primeros autos conectados, he estudiado cómo está enviando constantemente una cantidad significativa de datos al fabricante como un flujo de datos. Gran parte de esta información está disponible a través de una API pública que está documentada y accesible con la autenticación apropiada, sin necesidad de obtener el permiso de Tesla. Esto nos permitió simular el nuevo modelo de negocio sin necesidad de inscribir a una compañía automotriz o de hackear o modificar el vehículo de ninguna manera. En última instancia, todos los vehículos hoy en día están legalmente obligados a tener un puerto de diagnóstico a bordo que podríamos haber aprovechado para algunos de estos datos, y podríamos haber agregado un rastreador de GPS y una tarjeta SIM para las comunicaciones, pero queríamos ilustrar lo que Posible con un coche de producción sin modificar. Por supuesto, no todos conducen un Tesla, pero todos los autos nuevos enviarán esta información en un futuro muy cercano si no lo están haciendo ya. La introducción de la tecnología celular 5G va a transformar aún más el panorama automotriz. El Tesla nos permite probar lo que es posible de una manera que llamó la atención, pero estamos más interesados en el caso de uso generalizado y abstracto.

Entonces, ¿qué tiene de diferente el concepto detrás de la POC Insure My Car?

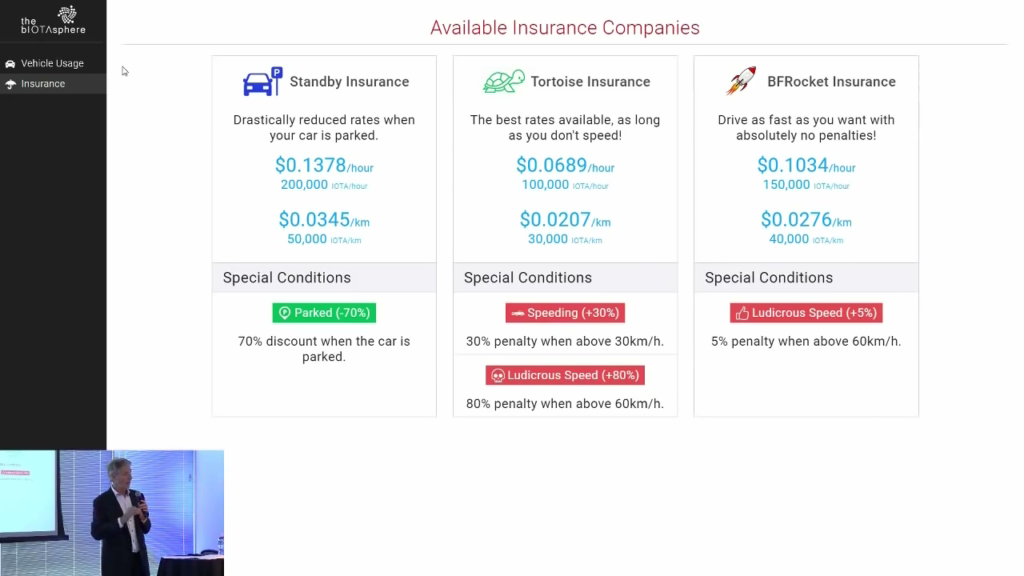

En nuestro modelo, el automóvil tiene una billetera, financiada con IOTA que se puede usar para comprar seguros. Las ofertas de seguros múltiples están disponibles para el vehículo y cada una tiene un conjunto de condiciones y modificadores que se aplican a la oferta. Limitamos el número de ofertas a solo tres para el POC, pero en la práctica, el número de ofertas podría ser muy grande. Piense en un modelo de eBay o Kijiji que conecta a compradores y vendedores de seguros.

Nuestras tres ofertas recibieron nombres descriptivos e incluyeron seguro de espera (destinado a vehículos que permanecieron en el parque durante todo el intervalo), seguro de tortuga (para vehículos que viajaron lentamente) y seguro BFRocket (para aquellos que conducen rápido o agresivo). Cada oferta también podría tener los llamados modificadores que agregarían recargos o proporcionarían descuentos basados en parámetros adicionales, un poco como el aumento de precios en Uber. Por lo tanto, exceder el límite de velocidad mientras estaba en el plan Turtle, podría aumentar su tasa progresivamente en función de cuánto lo estaba superando, pero se podrían incluir otros factores como la hora del día, las condiciones climáticas, las condiciones de la carretera, etc.

Para ser claros, asumimos para nuestro propósito de POC, que el automóvil siempre tiene cierta cobertura «predeterminada» y que el propietario está financiando la billetera del vehículo lo suficiente como para pagar esta cobertura predeterminada. Al igual que la gasolina, si tu tanque se seca, ¡el auto no se irá! También asumimos que cualquier conductor que estaba al volante para el POC estaba allí con el permiso del propietario y que tenía licencia para conducir y no bajo la influencia de drogas o alcohol, no muy diferente del modelo actual.

Un nuevo período de seguro podría comenzar cada minuto, cada hora o algún otro intervalo acordado, pero imaginamos un mundo en el que hay un mercado de decenas o cientos de ofertas y el vehículo selecciona constantemente la mejor oferta de entre las disponibles. Ningún consumidor podría hacer esto, ni querría hacerlo, ya que el automóvil está eligiendo y pagando en tiempo real. La solución es especialmente atractiva porque funciona bajo el modelo actual de propiedad de automóviles, pero también funciona en la flota, compartir autos, compartir viajes y otros modelos también. El monedero del vehículo puede ser financiado por el propietario, mediante pagos realizados por los pasajeros o mediante transacciones de máquina a máquina, ya que el automóvil realiza servicios autónomos en el futuro. Estos flujos de ingresos futuros podrían incluir pagos de artículos de carga o pagos por servicios como la venta de energía almacenada en la batería del automóvil a un edificio u otro vehículo.

¿Por qué las compañías de seguros querrían adoptar este modelo?

El seguro es un negocio interesante porque se opera y regula de diferentes maneras en diferentes mercados. En muchos casos, el seguro de vehículos se considera una cuestión de política pública. El espacio es altamente competitivo, los márgenes a menudo están regulados y, en su mayor parte, el producto se comercializa. Los consumidores siempre están buscando una mejor oferta, pero no pueden estar al tanto de las innumerables ofertas y todos nos quedamos pensando que de alguna manera nos perdimos la mejor oferta. Toda la publicidad de «Cambiar y guardar» en el espacio juega con este miedo. Cualquier compañía que pueda ser la primera en ofrecer este tipo de producto capturaría una gran cuota de mercado e inicialmente todas las ofertas en tiempo real competidoras se originarían de ese proveedor. Pero, al igual que Lyft siguió a Uber, habría otros que se unirían al espacio más tarde, pero el costo de llegar tarde a esta fiesta podría ser enorme.

Por otro lado, hay un gran potencial de ahorro de costos en este modelo. Una parte importante de su prima hoy se destina a pagar los gastos de ventas y marketing, así como las comisiones para los intermediarios que suelen vender las pólizas. Además, la rentabilidad de una prima de la póliza que asegura un automóvil estacionado podría permitir que las personas que se mudan por primera vez en el espacio tengan una oferta imbatible que dejaría a sus competidores luchando para ponerse al día. De manera similar, la rentabilidad de las ofertas de nicho (como nuestra oferta ficticia BFRocket que cobra una prima alta por conducir agresivamente) permitiría tarifas hipercompetitivas para los períodos de conducción más razonables.

Supongo que mi respuesta a la pregunta sería «¿pueden las compañías de seguros permitirse el lujo de no adoptar este modelo en el futuro, ya que el automóvil conectado se convierte en la regla y no en la excepción? La nueva tecnología cambia la lógica sobre la cual su industria ha prosperado y necesitan interrumpirse antes de que alguien más en la cadena de valor lo haga por ellos »

¿Cómo encaja la regulación en todo esto?

Es una excelente pregunta. Los gobiernos son ambos facilitadores del modelo antiguo y la posible obstrucción a una nueva realidad que aún no comprenden cómo lidiar. Hay grupos de interés y grupos de presión poderosos que están contentos con el status quo, y es probable que luchen contra cualquier cambio con uñas y dientes, pero los gobiernos en última instancia también se enfrentarán a problemas impulsados por esta nueva tecnología. La mayoría de la infraestructura vial actual está financiada por los impuestos sobre la gasolina, el diesel y otros combustibles, pero esos impuestos desaparecerán a medida que más y más vehículos emigren a la energía eléctrica. ¿Cómo compensarán esa pérdida de ingresos?

En última instancia, el vehículo inteligente pagará por el uso de la infraestructura en una base de tiempo y distancia, y la misma billetera que está comprando un seguro, también podría usarse para pagar la infraestructura de la carretera, directamente a cada una de las diversas jurisdicciones en las que estaba viajando Pague más por viajar en autopistas que por calles laterales, o según la hora del día o según la congestión de la carretera. Esta es otra razón por la que los fabricantes de automóviles y las compañías de seguros necesitan embarcarse o al menos comenzar a experimentar con la tecnología. Hay mucho dinero en juego si representa el conducto que puede cobrar impuestos en nombre del gobierno y lo hace de manera inmutable, transparente y más allá de cualquier reproche.

¿Cómo ves este concepto siendo expandido?

Un POC por su propia naturaleza se mantiene simple para probar un principio general, pero una vez que tiene una billetera y la lógica que le permite a un vehículo realizar pagos, las extensiones son alucinantes. Para empezar, puede agregar más y más «modificadores» al modelo básico para tener en cuenta los factores ambientales (clima, hora del día, congestión, baches en la carretera, accidentes cercanos, etc.), comportamiento del vehículo (velocidad, aceleración / frenada brusca). , características de seguridad habilitadas en el automóvil, etc.) e información que el conductor está dispuesto a compartir.

En el POC, no sabemos o nos importa quién está conduciendo el automóvil más allá de la suposición de que la persona al volante está allí con el permiso del propietario, pero si agrega un escáner biométrico en el automóvil (ya estamos usando Fujitsu Palm Vein Scanners en nuestros otros proyectos) usted podría modificar el seguro en función de lo que el conductor elija compartir sin violar de ningún modo su privacidad.

Además, podría ampliar otras cosas que el automóvil podría pagar: carga, estacionamiento, lavado de automóviles, impuestos, peajes, uso de los carriles HOV o Premium Travel. Nos gustaría aprovechar realmente esta oportunidad para involucrarnos con las diversas partes interesadas para iniciar una nueva conversación y crear nuevas posibilidades. No tenemos todas las respuestas, pero sí sabemos cómo hacer buenas preguntas.

¿Qué tipo de reacción ha tenido desde que reveló el POC de InsureMyCar?

Hemos estado muy gratamente sorprendidos. Ha habido más de 7,500 vistas del POC y hemos recibido consultas de todo el mundo. Estos han provenido de compañías automotrices, compañías de seguros, compañías celulares (dado que la mayoría de los datos de los vehículos finalmente utilizarán comunicaciones celulares), compañías financieras y responsables de políticas.

No puedo decir mucho más que eso; aún es muy temprano en lo que será un proceso largo, pero las personas con las que hemos hablado están intrigadas con el enfoque fundamentalmente diferente que hemos tomado y están interesadas en explorar las ideas más a fondo.

¿En qué otros proyectos estás trabajando en bIOTAsphere? ¿Algo que puedas compartir?

Tenemos varios otros proyectos con los que estamos muy entusiasmados en los campos de Smart Energy, Gestión de documentos, Reciclaje, Identidad y más, pero no podemos compartir detalles ya que estamos bajo NDA. Sin embargo, espere escuchar más cosas interesantes de bIOTAsphere a medida que nos comprometemos en los próximos proyectos comunitarios y sigamos contribuyendo al vibrante ecosistema global de IOTA.

Por ahora, solo digamos que los anuncios públicos a menudo llegan mucho más tarde que todo el trabajo arduo que tiene que hacer entre bastidores, sentando las bases sobre las cuales se puede construir. Prefiero ofrecer algo real que centrarme en las exageraciones, que normalmente solo conduce a la decepción, ya que la realidad rara vez hace honor a nuestra «dulce imaginación».